企业已经发生但应用本期和以后各期负担的分摊期限在1年以上的各项费用,如以经营租赁方式租人的固定资产发生的改良支出等,应在“长期待摊费用”科目中核算。本科目可按费用项目进行明细核算。本科目期末借方余额,反映企业尚未摊销完毕的长期待摊费用。

东莞会计培训里说过企业发生的长期待摊费用,借记“长期待摊费用”科目,贷记“银行存款”、“原材料”等科目。摊销长期待摊费用,借记管理费用”、“销售费用”等科目,贷记“长期待摊费用”科目。

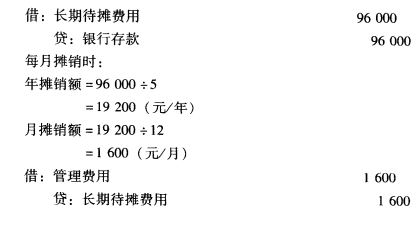

【例】2007年4月1日,某企业以经营租赁方式租入一项固定资产,租赁的期限为5年,该项固定资产尚可使用年限为10年。为了提高该项固定资产的生产效率,该企业于购进时对租赁资产进行了改良,并支出了96000元的改良费用。账务处理为:

东莞会计培训里说过“原材料”账户,用来核算库存的各种原材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品、备件)、包装材料、燃料等的实际成本。该帐户的借方登记因自制、外购、委托加工收回及盘盈等原因而增加的原材料的实际成本;贷方登记因发出、领用、对外销售、盘亏及毁损等原因而减少的原材料的实际成本;余额在借方,表示月末库存原材料的实际成本。

材料采购”账户,用以核算企业已付款或开出承兑商业汇票,但材料尚未到达或验收入库的原材料。该账户的倍方登记已付款或已开出承兑商业汇票的材料货款;贷方登记已验收入库的材料;余额在借方,表示已付款或已开出承兑的商业汇票,但尚未验收入库的在途物资。该账户按供货单位设置明细账,进行明细分类核算。

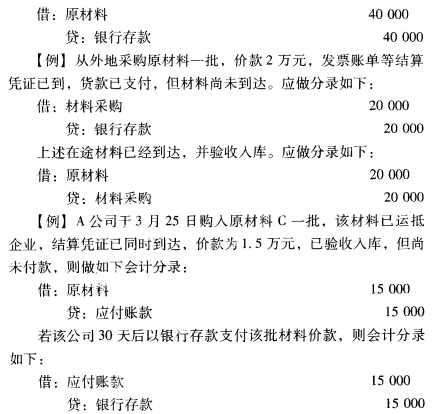

【例】企业从本地购入原材料一批,价款4万元,材料已验收入库,发票帐単等结算凭证已收到,货款已通过银行支付。应做分录如下:

东莞会计培训里说过在材料收入业务较少的企业中,材料收入的总分类核算可以根据收料凭证逐日编制记帐凭证,并据以登记总分类账;在材料收人业务较多的企业中,则可以根据收料凭证,整理汇总,定期编制“收料凭证汇总表”,于月终一次登记总分类账,进行总分类核算。

教研组专门设计适应本土企业需求的教学课程

聘请多年经验的会计主管担任老师,学以致用

理论与实操相结合,重点培训学员的实操能力,即学即上岗

安排老会计一对一指导学员实操

为企业推荐优秀学员,保证就业